それぞれの年金制度には特徴だけでなく、受け取り方も異なります。受け取り時期や形式を含め、ご自身のライフプランや希望に合った選択を検討されると良いと思います。以降ではそれぞれの年金制度について紹介します。

年金とは

年金とは、人々が高齢になったり、働くことが困難になった場合に、経済的な支えを提供するための仕組みです。これは多くの国で社会保障の一環として導入されており、公的機関や民間の制度を通じて提供されます。

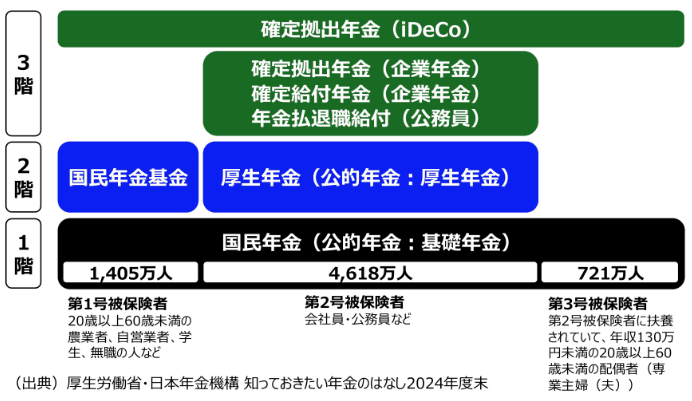

公的年金(基礎年金、厚生年金)

- 概要: 基礎年金や厚生年金が含まれており、政府が管理しています。

- 対象: すべての国民が加入し、必ず支払う仕組みです。

- 目的: 高齢者や障害をお持ちの方など、生活に困難を感じる方を支援することを目指しています。

- 財源: 保険料や税金によって支えられています。

- 受け取り方: 原則として65歳から年金として月ごとに支払われます。一部の条件により繰上げ受給(60歳~)や繰下げ受給(70歳~)を選択することも可能です。

企業年金(確定給付年金、確定拠出年金)

- 概要: 確定給付年金や確定拠出年金が含まれており、企業が従業員のために提供しています。

- 対象: 加入できるのは、その企業で働いている従業員の方に限られています。

- 目的: 公的年金を補完し、従業員の老後の生活をより充実させることを目的としています。

- 財源: 企業や従業員が拠出した資金を運用し、積み立てています。

- 受け取り方: 一時金としてまとめて受け取る方法や、分割して年金のように受け取る方法があります。受け取り方は企業や制度ごとに異なりますので、詳細は契約内容を確認する必要があります。

個人年金(iDeCo)

- 概要: 個人で準備する年金制度で、例えばiDeCo(個人型確定拠出年金)があります。

- 対象: 自営業、会社員、公務員、専業主婦(夫)など全てが対象で、任意で加入する仕組みです。

- 目的: 老後の資金を積み立てると同時に、税制上の優遇措置を受けられるよう設計されています。

- 財源: 加入者が自身で積み立て額を決め、運用する金融商品を選択します。

- 受け取り方: 原則として60歳以降から受け取ることができます。一括で受け取る一時金形式、年金として分割で受け取る形式、またはその併用が可能です。

まとめ

それぞれの年金制度には独自の特徴があり、受け取り方にも違いがあります。受け取り時期や形式を含めて、ご自身のライフプランや希望に沿った最適な選択肢を慎重に検討されることをおすすめします。

コメント