ライフイベントにかかるお金に関する統計情報を、わかりやすく整理してお届けします。

目次から確認したいページに進みご参照ください。最新の情報を常にお届けできるよう、出典を明確にしながら、丁寧に更新を重ねています。

生活費用(現役・退職後、ゆとり生活)

現役時代の二人以上の世帯および単身の勤労者世帯の場合

現役時代の実収入に占める消費支出は、約50%を超えています。その生活費(グラフの青枠部分)は、日々の身近なものが大半です。この費用は人生を通じて続き、大きな費用となります。そのため、生活費を見直すことは、人生における自由な資金を増やす一助となります。

現役時代の平均月額

現役時代の家計が黒字で自由に使えるお金があるように見えます。しかし、それは将来の住宅資金、教育資金、老後資金の原資となります。この時代は、複利効果を活用して資金を増やす時期です。

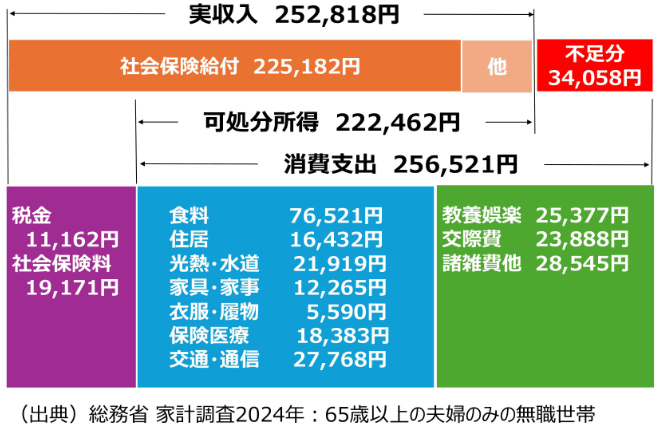

定年後の65歳以上の夫婦および単身の無職世帯の場合

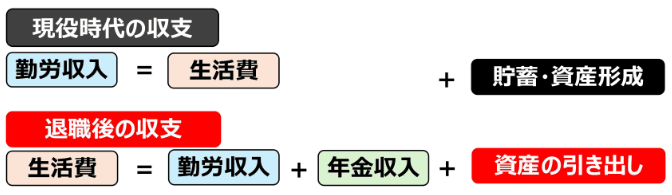

定年後の実収入の約90%は、国からの年金などの社会保険給付です。現役世代と異なり、退職後は毎月赤字(不足分)が生じます。この不足分は、老後資金として積み立てた預貯金などから取り崩して補います。

定年後の平均月額

定年後の家計は、計画もなく貯蓄金などの金融資産を取り崩し続けるといずれ破綻します。退職を迎える前の早い段階からライフプランを明確にしましょう。必要資金の予算化や支出の見直しを行うことが重要です。

ゆとりある老後の生活費について

65歳以上の夫婦の無職世帯の場合

「最低日常生活費」は、月額23.2万円とされています。また、旅行やレジャー、日常生活の充実にお金をかける場合、「ゆとりある老後生活費」は月額37.9万円(+14.7万円)が必要とされます。 (出典:生命保険文化センター 2022年)

公的年金は月額22.5万円であり、ゆとりある生活を送るためには毎月16万円が必要です。1年間で約200万円、25年間で約5,000万円の老後資金が必要とされます。 (出典:総務省 2023年)

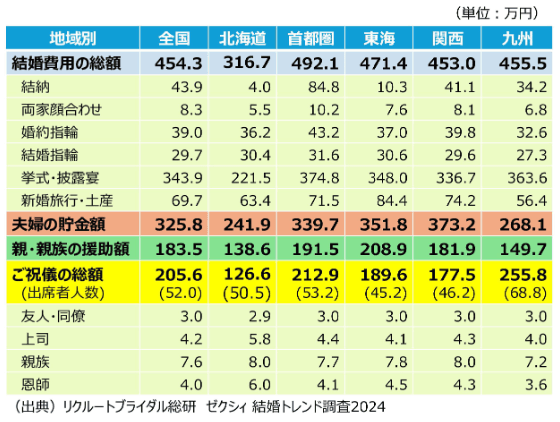

結婚費用(結納・挙式、準備・支援)

結婚費用の総額は平均454.3万円、夫婦の貯金額は平均325.8万円、親・親族の援助は平均183.5万円、ご祝儀の総額は平均205.6万円となっています。

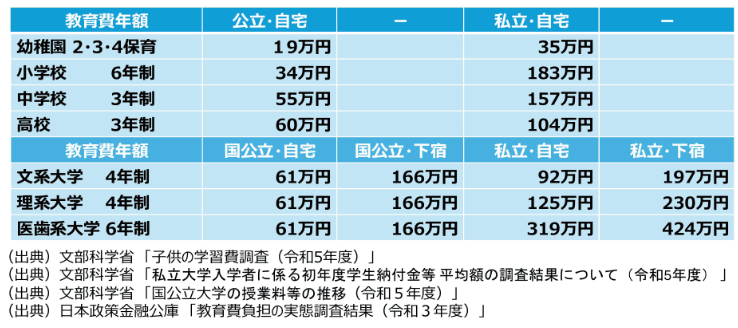

教育費用(幼稚園・小・中・高・大学)

教育費用は、幼稚園、小学校、中学校、高校、大学の各段階において、それぞれ平均的な年額が次の表に示されています。国公立と私立、自宅通学と下宿の違いによっても金額は変動します。また、文系・理系・医歯系といった学部・専攻によっても差が生じます。

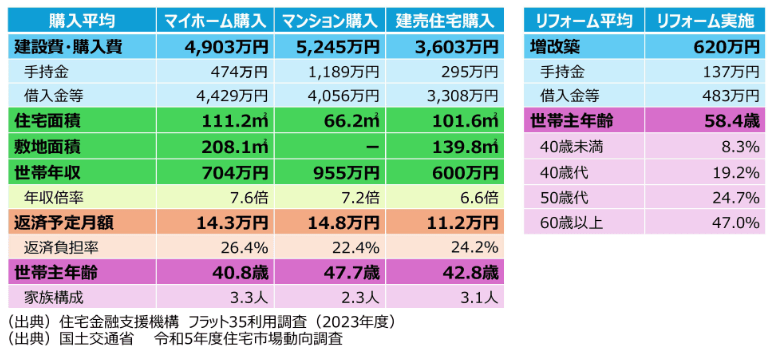

住宅資金(新築・建売、増改築)

40歳前後でマイホームやマンション、建売住宅を購入する方が多い傾向にあります。そのため、それまでに住宅購入資金を計画的に準備することが重要です。また、60歳前後には住宅のリフォームを実施するケースが一般的です。この時期に向けて、住宅リフォーム用の資金を蓄える必要があります。

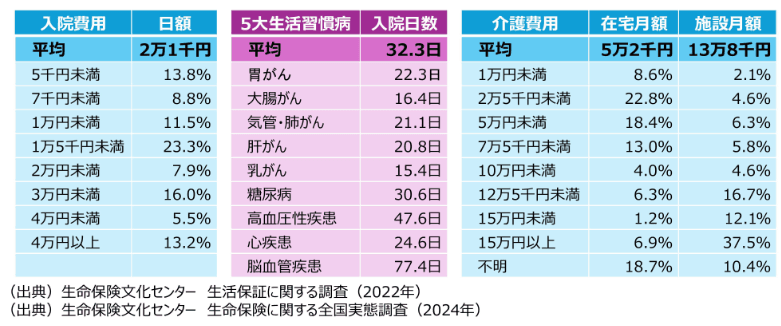

入院費用(日額)・介護費用(月額)

入院費用(5大生活習慣病)は、自己負担額の平均日額が2.1万円、平均入院日数が32.3日であり、平均金額は約67.8万円になります。高額療養費制度を利用すれば、自己負担限度額を超えた分は給付されます。さらに、健康保険で追加給付がある場合もあるため、制度の仕組みをしっかりと理解して備えましょう。

介護費用については、在宅介護の場合、平均月額は5.2万円、施設介護では平均月額が13.8万円です。これらの費用は老後資金から賄えるように、計画的な資金準備しておきましょう。

定年退職(セカンドライフ、退職金)

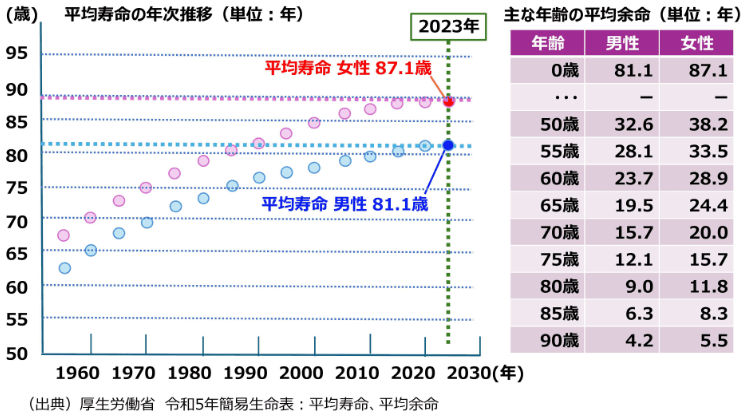

定年退職と平均寿命、平均余命

日本の定年退職の平均年齢は60歳とされてきました。ただし、近年では65歳までの雇用確保が義務化され、さらに70歳までの雇用機会を確保する努力義務も導入されています。

企業によっては、65歳以上を定年とするケースや定年制を廃止する動きも増えており、定年年齢は徐々に引き上げられる傾向にあります。

平均寿命や余命の延びを考慮すると、定年退職後の人生は長くなり、セカンドライフの始まりとなります。さらに近年では高齢者の就業率が上昇し、セカンドライフを「働きながら過ごす」スタイルが広まりつつあります。

平均退職金

退職金の平均額は、企業規模、退職事由、勤続年数などの条件により異なります。ここでは、それぞれの条件が変化した場合に退職金の平均額がどの程度変わるのかを見ていきましょう。また、近年の傾向として退職金が減少している点にも留意が必要です。

老後資金(資産形成・運用、引き出し)

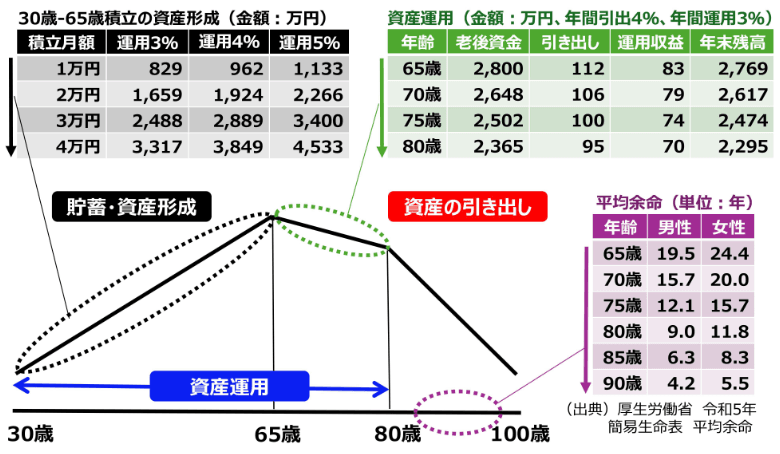

資産の形成と運用、資産の引き出し

現役時代は、貯蓄や資産形成に取り組みます。

・・・例:35年間、年利3%で月額3.4万円を積み立てると約2,800万円に達します。

退職後は、この蓄えた老後資金を運用しながら引き出します。

・・・例:15年間、年利3%で運用し、年間引出率4%の場合、約2,295万円が残ります。

その後も資金の運用を続けるか、運用を終了して蓄えた資金を取り崩しながら余生を送ります。

理解を深めるために

グラフと表であらわしましたのでよくみて理解を深めましょう。資産形成には定額積立、資金の引き出しには定率引き出しを採用して試算しています。平均余命の出典元は厚生労働省の簡易生命表2024です。

【資産運用の複利計算式】

A = P × [(1 + r/n)^(n×t) – 1] × (n / r)

各変数の説明:

t:積立期間(年単位)

A:最終的な元本(積立元本と利息の合計)

P:毎月の積立金額

r:年利率(小数で表記、例:3%なら0.03)

n:年あたりの利息計算回数(通常、月次であれば12)

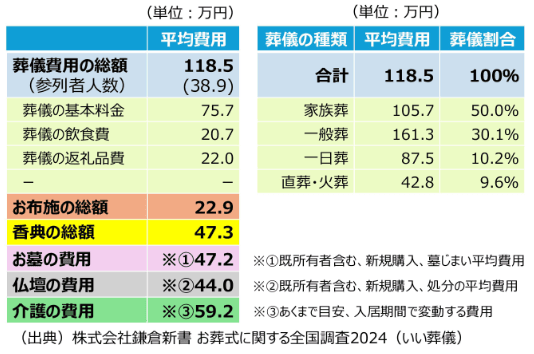

葬儀費用(葬儀・香典、お墓・仏壇)

葬儀費用の総額は118.5万円、お布施の総額は22.9万円、香典の総額は47.3万円です。これに加えて、お墓や仏壇、介護費用なども必要となります。

まとめ

ライフプランの基礎となるライフイベントにかかる費用をまとめてお伝えしました。マネープランを確認し、必要な準備を整えることで、安心して未来に向かうことができます。ぜひこの情報を参考に、充実した人生設計を進めてください。

コメント