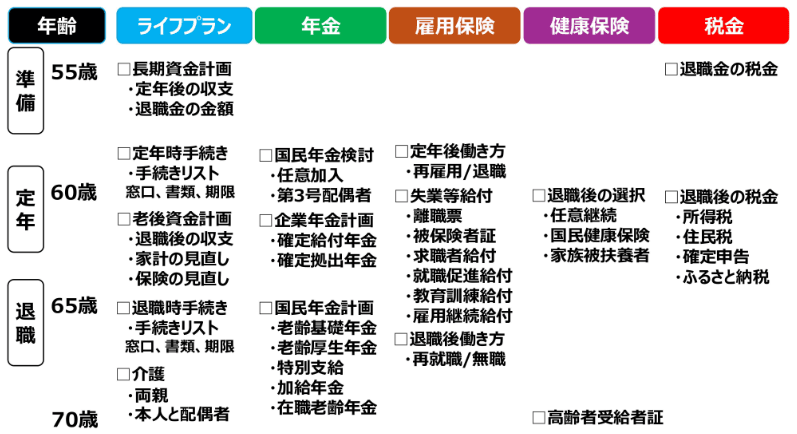

定年前後においては、ライフプラン、年金、雇用保険、健康保険、税金 の5つの観点における必要な手続きを見つけていくことが重要です。進む第2の人生を正しく見極め、進めましょう。

ライフプラン(資金計画、定年退職)

最初に行うことはライフプランを立てること。私の経験からですが、このライフプランを立てる中で年金をどうするか、雇用保険をどうするか、健康保険をどうするか、税金がどうなるかについて、幾通りかの確認・試算・比較・決定を試行錯誤しながら最適なプランを探していくこと、そのプランに必要な手続きを見つけていくことが漏れのないベストな進め方です。

【長期資金・老後資金計画】

定年から老後までの長期的な視野で資金計画を立てることが大切です。

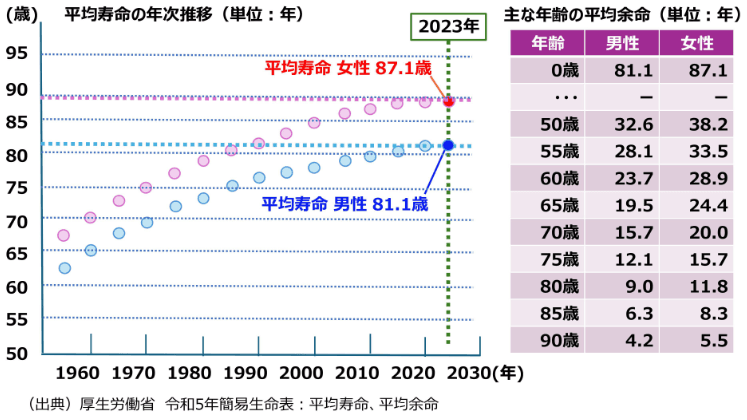

【平均寿命、平均余命】

平均寿命(男性81.1歳、女性87.1歳)、平均余命(65歳男性19.5年、65歳女性24.4年)だけでなく、健康寿命(男性72.6歳、女性75.5歳)を考慮したライフプランを立てましょう。

★平均寿命、平均余命についてはこちらの投稿も参考にしてください。

[定年後、あなたは何年生きることになるのか? | 定年後のガイド]

★健康寿命についてはこちらの投稿も参考にしてください。

[健康寿命を意識したライフプランは必要なのか? | 定年後のガイド]

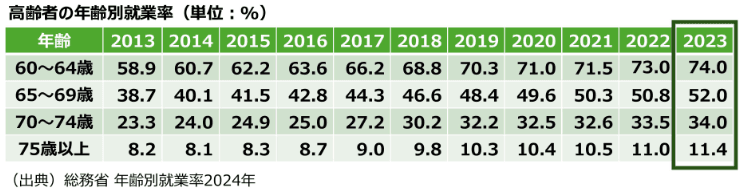

【高齢者就業率】

高齢者の就業率は年々増加しています。65~69歳の就業率は2013年の38.7%から2023年には52.0%へと、約3.7割増加しました。就業するかどうかは、ライフプランに合わせて判断しましょう。

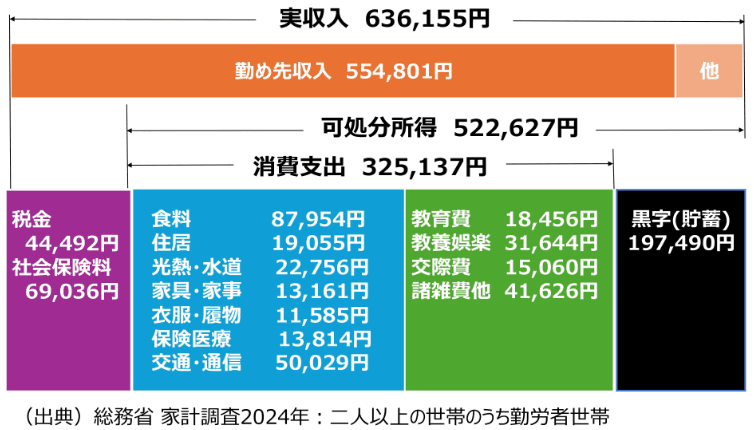

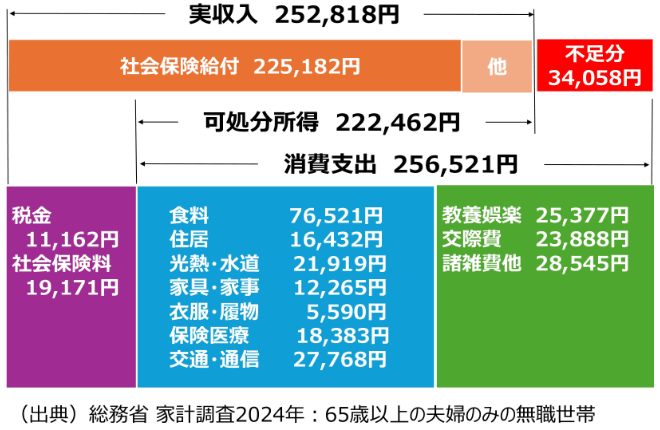

【定年後・退職後の収支】

定年後・退職後の平均実収入と平均消費支出についてですが、勤労者世帯の月額19.7万円の黒字から、無職世帯では月額3.4万円の赤字に移行します。この赤字を補うためには、定年前・退職前に老後資金を貯めて、定年後・退職後に取り崩す計画が必要となります。

さらに、家計の見直しや保険の見直しを行い、固定費の削減を図りましょう。

【定年前・退職前の黒字収支】

【定年後・退職後の赤字収支】

★定年後に必要なお金についてはこちらの投稿も参考にしてください。

[定年後は月にお金がいくらが必要になるのか? | 定年後のガイド]

★投資戦略と資産運用についてはこちらの投稿も参考にしてください。

[簡単に投資戦略と資産運輸の概要を理解する!|定年後のガイド]

【必要な手続き】

定年や退職を迎えた際には、年金、雇用保険、健康保険、税金 の知識を身に付けたうえで、正しいと判断した方向に進むことが大切です。人生は人それぞれ異なるため、自分のライフプランに合った方向の手続きを選びましょう。

そのためには、以下のような定年時・退職時の手続きリストを作成することをお勧めします。

【手続きリスト】

- 何の手続きを何時迄にするか

- 何を目的に手続きするか

- 何処で手続きするか

★定年時・退職時の年齢別手続きについてはこちらの投稿も参考にしてください。

[定年制度の状況と定年到達者の動向と年齢別手続き! | 定年後のガイド]

年金(公的年金、企業年金、iDeCo)

定年前後においては、公的年金(国民年金、厚生年金)、企業年金(確定拠出年金、確定給付年金)、iDeCoなどの資金プランを確認しておくことが大切です。これにより、老後資金を確実に計画しましょう。

【年金1階、2階、3階】

★年金の受け取り方についてはこちらの投稿も参考にしてください。

[年金の種類と受け取り方を簡単に整理する!|定年後のガイド]

雇用保険(求職者・雇用継続給付、他)

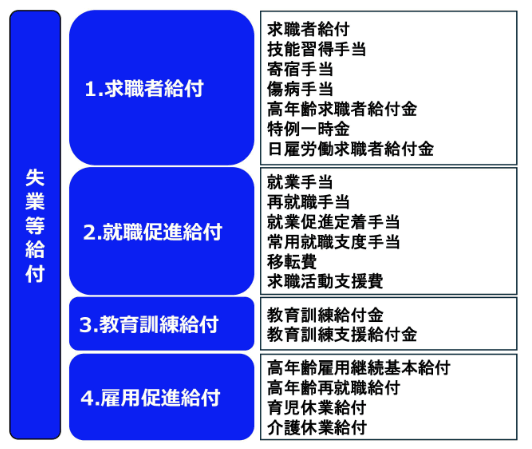

定年前後には、退職後の求職者給付、就職促進給付、教育訓練給付、雇用継続給付の受給要件を理解し、それらを活用できるかを確認しておくことが大切です。これにより、受けられる失業等給付を確実に利用しましょう。

【失業等給付】

健康保険(社会保険料、退職後の選択)

定年前後には、退職後の健康保険選択に伴う社会保険料を把握することが大切です。これにより、最適な健康保険を選択し、将来の負担を軽減することができます。健康保険の選択肢によって、社会保険料には大きな差が生じるため、慎重に検討しましょう。

【健康保険選択肢】

税金(所得税、住民税)

定年前後には、退職後の手取り変化を把握することが大切です。収入から手取りを計算するには、以下の手順を踏みます。

- 総所得額を算出します(①)。

- 総所得額から社会保険料を計算します(②)。

- 次に課税所得を算出します(③)。

- 課税所得を基に税額を計算します(④)。

- 最後に、これらを差し引きして手取り額を求めます(⑤)。

【所得税、住民税】

なお、退職後も所得税や住民税が課される点に注意が必要です。

- 所得税については、退職後の収入が大幅に減少するため、確定申告で還付を受けましょう。

- 住民税については、前年度分を支払う仕組みになっているため、前年度の所得に基づいて計算されることを理解しておきましょう。

まとめ

定年前後に必要な手続きを漏れなく行うことは、安心した未来を築くための第一歩です。ライフプラン、年金、雇用保険、健康保険、税金 の5つの観点における必要な手続きを確認・決定していくことが重要です。進むべき方向をしっかりと見極め、進みましょう。充実したセカンドライフを実現していきましょう。

★定年前に知っておきたい必要な各種の手続きについてはこちらの投稿も参考にしてください。

[定年前に知っておきたい必要な手続き! | 定年後のガイド]

コメント